近期無論是PMI、工企業利潤等宏觀經濟數據還是通脹等價格數據,都釋放出不斷好轉的信號,經濟的企穩回升也在不斷被印證。尤其是通脹的連續超預期,更是引發進一步思考,當前經濟是否進入到了又一個新態中?復甦還是滯脹?在此之下的資產配置方向又該如何?這些成為市場日益關注的問題,也是我們本週週報的關注重點。

(一)經濟周期與資產價格的理論表現

一直以來,經濟周期與資產配置的關係都廣被關注,最為基礎和經典的則是美林時鐘模型。

按照經濟增長與通貨膨脹的水平和變化情況,可以將經濟周期界定為四個階段:蕭條、復甦、過熱和衰退(也有稱為滯脹)。對於經濟周期這四個階段,我們認為可以理解如下:衰退(滯脹),即由繁榮轉向蕭條的過渡階段;復甦,即由蕭條轉向繁榮的過渡階段;繁榮,即經濟活動擴張或向上的階段;蕭條,則是經濟活動收縮或向下的階段。

在理論中,經濟周期的劃分通常以經濟增長率相對於潛在增長率的擴張或者收縮,以及通脹水平來判斷。用圖形表示如下。

在四段不同的經濟周期中,經濟特徵、宏觀經濟政策以及投資方向也會呈現各自的特點。

蕭條期的最佳資產是債券。在蕭條期,經濟有如下特點:其一,經濟增長率低於潛在增長率,產出負缺口不斷擴大;其二,市場需求不足,企業盈利能力較弱,從而實際收益率較低;其三,超額生產能力和下跌的大宗商品價格拉低通脹率。在此之下,宏觀經濟政策偏向寬鬆的貨幣政策和積極的財政政策。因此收入、物價和市場利率均步入下降通道,且降息等帶來收益率曲線的快速下降,債券將成為最佳品種,債券優於現金,優於股票,優於大宗商品。

復甦期的最佳資產是股票。在復蘇期,經濟有如下特點:其一,經濟增長率低於潛在增長率,但產出負缺口在收縮;其二,復甦初期由於過剩的生產能力還未耗盡,通脹率起初仍下行,但逐漸出現週期性的產能擴充;其三,市場需求上漲,企業盈利能力上升,實際利率走高,復甦後隨著經濟活動的加速,通脹也逐漸上行。在此之下,央行貨幣政策方面,仍傾向保持寬鬆的低利率環境。因此前期低利率下債券依舊較好,但後期隨通脹和經濟增長率的上行優勢將逐漸消失,但股票迎來最佳投資機會,總體上,股票優於債券,優於現金,優於大宗商品。

過熱期的最佳資產是大宗商品。在過熱期,經濟有如下特點:其一,經濟增長率超過潛在增長率,產出正缺口不斷擴大;其二,市場需求旺盛,企業產品庫存減少,投資增加,企業利潤增加,實際收益率走高;其三,經濟活動繁榮推升通脹上升。在此之下,貨幣政策逐步偏向收緊,收益率曲線上行,債市表現最差;而經濟活動的過熱以及較高的通貨膨脹使得大宗商品成為最優資產;而對於股票,決定其價格的式子中,分子由利潤增長決定,分母由貼現率決定,在這一階段,雖然利率升高,但企業盈利增長程度往往更高,因此股價也會繼續走高,尤其是與大宗商品相關的股票更是較好選擇。總體上,大宗商品優於股票,優於現金和債券。

滯脹期的最佳資產是現金。在滯脹期,經濟有如下特點:其一,經濟增長率高於潛在增長率但增速在走低,產出正缺口逐漸減少;其二,企業經營逐步下滑,實際利率出現下行趨勢;其三,通脹處於高位,名義利率由於通脹也保持高位。在此之下,貨幣政策傾向收緊。現金最優,其次商品、債券,股票最次。

(二)此前經濟周期的實踐啟示

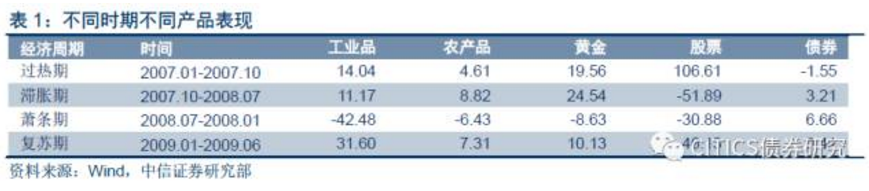

對於經濟周期的衡量上,我們簡單採用工業增加值和CPI這兩個指標。如下圖所示,我國的經濟呈現出一定的周期性。下文我們主要藉鑑上一輪經濟周期的相關情況和資產價格表現,即2007年年初至2009年年底這段時期。這段時期中,2007年1月至2007年10月對應過熱期,2007年10月至2008年7月對應滯脹期,2008年7月至2009年1月對應蕭條期,2009年1月至2009年6月對應復甦期。

2007年開始經濟由複蘇逐漸進入繁榮階段,2007年底,為抑制通脹過熱,貨幣政策轉向收緊,經濟增速也開始放緩逐漸進入滯脹模式,而2008年隨金融危機引爆全球,內外需雙困交加,經濟再下一階。此後,2009年年初之後,隨著財政政策由穩健轉向積極,以及貨幣政策由偏緊轉向寬鬆,經濟又逐步開始復蘇。

我們分別以選取南華工業品指數代表大宗工業商品,全國糧油批發價格指數代表農產品,倫敦黃金現貨代表黃金,上證綜指代表股市,上證國債指數代表債券市場,對國內各類資產在各個時期的表現進行比較。在上一段經濟周期的實證中,經濟繁榮期表現最好的是股票,滯脹期最佳資產是黃金,蕭條期最佳資產是債券,而復蘇期最佳資產也是股票,與理論模型的結果也較為符合。具體結果如下:

當前來看,過熱期和蕭條期與當前的經濟狀況都較為不符,市場觀點的焦點也主要在於當前是更加接近復甦期還是滯脹期,取決於經濟是還要繼續下行,還是築底回升。所以我們特別關注這兩個時期下的資產價格。

如果是複蘇期,在上輪週期中股票表現最佳,其次是黃金和大宗商品,最次是債券。邏輯也正如以上所說,在復蘇期,經濟逐步加速,企業利潤回升,成為股價上漲的最核心動力,同時通脹和經濟增長率也呈現先下後上態勢,對債券由利多逐步轉為利空,而新舊產能更迭下商品價格也可能被推升。

如果是滯脹期,在上輪週期中黃金表現最佳,其次是其他大宗商品(工業品、農產品),而後是債券,最次是股票。滯脹期內,經濟增長乏力而通脹堅挺,整體並不是適合投資的環境,無論是債市還是股市,表現都不好,相對而言抗通脹的一些商品表現則相對較好。黃金是滯脹期的絕佳資產,邏輯也在於實際利率是持有黃金的機會成本,因此黃金價格與實際利率有反向相關關係,而名義利率下行和通脹上行的滯脹週期下,實際利率下行,推升黃金價格。

(三)未來經濟周期及資產選擇的研判

從近幾個月的通脹表現來看,我國的通脹水平已連續出現超預期,與此同時,經濟增長也正出現企穩回升態勢,經濟復甦跡象正不斷被印證。當前,CPI、PPI連續三個月好轉且超預期,通脹預期逐步抬升,而臨近年末各類食品也將迎來消費旺季提振通脹,疊加PPI到CPI的傳導效應,或將繼續推動通脹溫和上行。而經濟增長方面,PMI指數近幾個月的表現均較為亮眼,而最近一次製造業和非製造業指數更是均創兩年新高,顯示出製造業生產和需求進一步回暖,此外,最新的工企業利潤累計增速創2014年9月以來新高,當月增速也連續九個月正增長,工業企業效益改善也呈現穩步向好,再結合投資、進出口等近數月宏觀數據來看,經濟在近期的回暖升溫是顯而易見,市場也逐步修復了此前的過度悲觀預期。

但與此同時,展望明年基本面情況來看,我們在《2017年利率債策略展望》中,也已指出,短期中隨著樓市小周期見頂,經濟增速或將出現回落,但物價中居住類和服務類的持續漲價,是影響通脹的中期因素,在非食品價格對通脹的支撐作用越來越明顯的背景下,通脹尤其是結構性的通脹持續存在,且外部美聯儲的加息步伐也會制約國內利率水平,因此未來經濟緩下,通脹堅挺的情況若發生,經濟也可能會落入滯脹週期。

不過,從上文分析中可看出,無論是複蘇還是滯脹,債券都難以成為最佳的配置資產。若此輪經濟企穩回升若持續被印證,股票資產最為受益。但若未來經濟築底不夠牢靠,則名義利率可能還是呈現出中幅震蕩的態勢,而與此同時,在國內通脹預期回升、資產泡沫高企、貶值帶來輸入性通脹,以及疊加國際油價回升的影響下,通脹中樞可能抬升。因此整體或將出現實際利率下降的局面,如若出現這種情況,鑑於與實際利率的反向關係,黃金則將成為一個較好的資產選擇。

沒有留言:

張貼留言